ご挨拶

ご注意

弊社は、電話による問い合わせには、一切応じておりませんので、ご用事がある場合は、問合せメールでお願いいたします。

若林秀樹は、2025年3月末で理科大は定年退職 4月から熊本大学卓越教授となりました。

さらば理科大

2018年4月 若林秀樹は、東京理科大学大学院経営学研究科 技術経営専攻の専任教授かつ、主任として技術経営専攻を統括

イノベーションを生む企業文化、ベンチャービジネス論、 業界分析など担当

2017年4月より、若林秀樹は東京理科大学大学院 専任教授 就任。

技術系経営者論、新規事業開発論などを担当

これに伴いまして、若林真理が代表取締役に就任、若林秀樹は非常勤役員、シニアアドアドバイザリーアナリストとして、知的な貢献をいたします。

ニュースピックスでも、4.6万フォロワーのプロピッカー(3年連続)としてコメントします。

2017年7月より、塩田英俊シニアアナリストが参画しました

2018年1月より、小野記久雄フェローアナリストが参画しました

2018年2月より、平野浩三フェローアナリストが参画しました

このほか、マハムハム氏など多くの方々から知見を頂いてます。

若林秀樹は、今後、立場は変わりますが、より一層「No Side」の立場を堅持、経営重心®理論の発展に努め、中長期での多様な分析手法を提示しつつ、業界の発展にも微力ながら貢献していきたいと考えております。更に、虚業と実業、理論と実践の橋渡し、その中 で、これまでのアイデアの検証にも努めたいと思っております。

なお、新規の会員募集は、2017年4月より、休止しております。

企業の「根っこ」を見る

企業は樹であり、花は業績、実は配当だが、企業の本当の真価は、その根っこにあると考え、その土をいじり根っこを分析します。その一つの手法が経営重心®です。

10年前に電機業界の人気アナリストから、ヘッジファンドの運用者に転じ、市場の話題となった若林秀樹氏。いままた、ヘッジファンドを離れ、アナリストとしての活動を再開した。若林氏が分析でこだわるのが企業の本質的な実力だ。短期的な業績や株価動向とは一線を画す手法は、投資を考えるうえでヒントになる。(日経新聞 電子版 「わたしの投資論」より)

デジタル列島進化論

「経営重心®」 サイクルとボリュームの2軸でドメインを切り、事業領域やスピード、企業の個性や文化を定量化。企業同士や事業との相性、事業の本質が明かに。日本がスマホ等で韓国台湾に負けた理由も解明。電機業界30年の分析から検証。 現在は、経営重心2.0,3.0として、素材やソフト産業等に実証展開中。経営や研究トップから高い評価、コンサルも開始。今回、英語化。

2017年10月7-9日、Amazon洋書

Amazon 売れ筋ランキング:

新着ランキングだけでなく、Management Science 全体でも

1位の他、多くの分野で一桁となりました。

1位 ─ 洋書 > Business & Investing > Management & Leadership (分母22万)> Management Science (分母1.6万)

4位 ─ Kindleストア > Kindle洋書 > Business & Investing

(分母150万)

4位 ─ Kindleストア > Kindle洋書 > Nonfiction > Economics

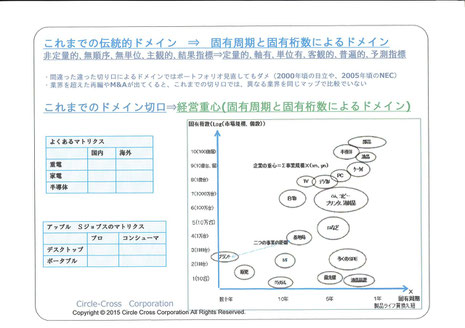

経営重心®のエッセンス

経営重心®は、 ビジネスサイクルとビジネスボリュームによる、新しいドメインの切り口です。定量化、業界を超えた横比較などが可能です。

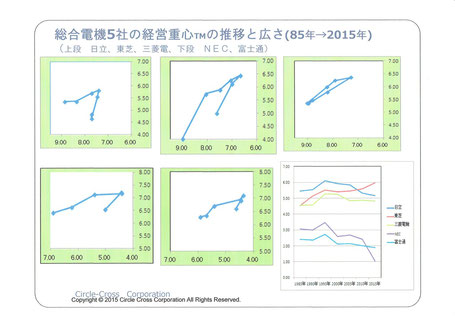

総合電機の経営重心®と広さの推移です。このように定量化が可能です。

若様ブログ~辛口アナリスト教授のケース

2018年4月22日 ROE、成長率、R&D費、割引率の関係について論考、恒等式(漸化式)を考案

ROE、成長率、R&D費、割引率の関係について論考、恒等式(漸化式)を考案

ROEについての議論は、2000年以降、学会、金融、産業も含め、業界で多いに議論されている。成長率については、昔からマクロ経済学の話題である。割引率(株主資本コスト、あるいはWACC)については、この数年、決算説明会や個別でも経営者の他、学会や東証等にも議論を投げかけているが、まだ認識は低い。R&Dについては、MOT学会その他で昔から主要な議論となっているが、企業が発表する数値を所与として分析しており、その中身については、議論が十分ではない。

この1-2年で、論考してきたのが、ROE、成長率g、R&D費、割引率rの関係が、何等かの式で表現できないか、f(ROE、g、r、R&D)=一定?

などで表現できないか、いうことだ(厳密にはP/Lだけなので、ROEより営業利益率等が適切)。

そこで、この度、R&D、割引率、成長率、収益率(OpmやROE)に関する恒等式命題を考案した。

(1+R&D)(1+割引率)=λ(1+成長率)(1+ROE)・・・若林のR&Dと割引率に関する恒等式案

ここで、左辺はイノベーションに対するリスクテイクの度合、右辺は、利益拡大の目標を示し、λは通常は1、リスクテイクと目指すイノベーションの成果のバランス、効率性により1前後で変わる。

現実には、左辺、右辺とも漸化式であり、t+1期において、経営が想定する成長率g(t+1)、ROE(t+1)に対し、どの程度のR&D費用(t)、割引率r(t)を課すべきか、において、

(1+R&D(t))(1+r(t))=λt(1+g(t+1))(1+ROE(t+1))

という漸化式恒等式というべきかもしれない。

また、売上R&D費は、技術開発だけでなく、マーケティング等も含めたイノベーション投資の償却分とすべきであり、λを、そうしたダイナミックな成長していく過程での、利益成長とそのためのリスクテイクのパラメータとして考察すべきだろう(SSIS 向喜一郎氏のコメント)

これまで、企業のCTOや、R&Dの関係者からは、大いに関心を寄せられた。また、先日の「イノベーションを生む企業文化」でも、紹介したところ、学生からも大きな反響があった。

例えば、アンリツ(中計の目標数字など)においては、全体のR&D15%、WACC5%、成長率5%、ROE15%が示され、当てはめると、(1+0.15)(1+0.05)=(1+1.05)(1+0.15) が成立する。セグメント内では、主力のT&Mと第二の柱のPQAがあるが、(1+0.1)(1+0.04)=(1+0.04)(1+0.1)

一般的には、下記のようなイメージだろう。これは、あるべきR&D水準のガンダンスにもなろう。

(1+5%)(1+5%)=(1+2%)(1+8%)・・・現在の多くの日本企業

(1+10%)(1+10%)=(1+15%)(1+5%)・・・かつての日本企業

(1+2%)(1+3%)=(1+4%)(1+1%)・・・EMS等

ここで、左辺と右辺が異なり、λ>1、λ<1であれば、これは、イノベーションへのリスクテイクと、利益拡大の目標コミットのバランスが悪いことを意味する。

λ>1なら、美味しいビジネスであることを示している。ただ、逆にいえば、この美味しい状態は、続かず、高収益を維持し、成長したいなら、もっとR&Dを増やすべきだろう。

逆に、このR&Dであれば、市場の潜在成長性があっても、その機会を損失することになる。常に、この「恒等式」を配慮し、4変数の妥当性をチャックするべきだろう。

ROEと成長率は利益の源泉、R&D費と割引率はイノベーションのリスクに関係

この4つの変数の関係に戻ると、ROEと成長率は、利益の源泉であり、他方、R&Dや割引率は、イノベーションを起すための、必要なリソース配分やリスクの取り方に関係する。いわば、R&Dは、イノベーションのためのリスク費用、割引率は、その最低水準のリスクともいえよう。

これらは、相互に関係していることは事実だが、例えば、ROEで必要とされている10%を所与とし、成長率を0%、割引率を多くの企業において、使っている5%前後(決算説明会の質疑、有報記載)とした場合に、R&Dは、売上の何%であるべきか、はついて、機会がある毎に、CTOはじめ多くの経営者に質問し、またMOT学会等で議論を投げかけているが、回答できる方は皆無だ。それどころか、そもそも、問題意識すら希薄であることが多い。

一般論として、これら4変数の傾向は、下記である。

ROE=マイナスからプラス、最低8%

成長率g=、マイナスからプラス、数%

R&D= 0%から100%、通常 数%〜10%前後

割引率r=0%からプラス、通常 数%〜数10%

また、それぞれの関係を考察すると、

割引率>成長率

ROE>割引率

ピケティ不等式 かつては成長率>ROE、今は、成長率<ROE

本来は、ROE、成長率 > 割引率

R&D費の適正水準は

R&D費の適正水準に関しては、NRI技術調査部での最初のテーマであり、研究所研究プロジェクト(30社程度の企業の研究所を訪問し分析、成果を当時のNRI サーチ誌 R&D ホットラインに執筆)の他、研究技術計画学会でも議論した。

しかし、最近、判明してきたことは、その数値の根拠が、製造原価、販管費の振り分け、人件費の配分など、極めていい加減であり、各社で定義等も異なることだ。これは、特にM&A、オープンイノベーションも増え、IFRS会計の中で明らかになってきた。

実態は、例えば5%と言っても、同業他社、昨年の予算に合せただけであり、本質的に、なぜ5%であるべきか、は議論や考察の外である。

総合電機の中でも、だいたい各社の売上の4-5%であり、売上は日立の10兆円から、他の3兆円前後で異なるので、5000億円から、1500億円程度と大きく違うが、コーポレートラボについては、ほぼ一律で200-300億円だ。

したがって、R&D費については、定義も曖昧な所与の数値を使って、営業利益との割り算で、KPIを出し、相関分布をとっても無意味であり、もう少し厳密に分析検証するだけでなく、ROEや成長率、割引率の中で、きちんと考察されるべきだろう。

2018年4月21日 全固体電池の開発状況

2017年に入り、全固体電池が急速な盛り上がりを見せている。全固体電池は、高容量高密度の上、安全性が高く、急速充電が可能、寿命も優れ、広い温度範囲、形状やセル設計の自由度が高い。12月13日には、トヨタとパナソニックが全固体電池の開発も含め協業を検討と発表、業界全体の再編にも波及しそうだ。TDKもIoTセンサー向け全固体電池を来春にも量産するようだ。

今回の盛り上がりのきっかけとなった東工大とトヨタの硫化物系と、村田や誘電などの酸化物系があり、特性や用途は異なる。最初のコメントは、2016年9月8日のiPhone7に関連し、下記のように記した。

「全固体リチウムイオン電池は、3月に東工大が発表した画期的なものであり、現状の数倍の性能、安全性に優れ、キャパシタ特性もあり(http://www.titech.ac.jp/news/2016/033800.html)、これで村田がソニーの電池(全固体電池のフレキ化でも進んでいた)を買収したほどである。信頼性、量産性や形状の自由度などは今後まだ先の検討だろうが、EVだけでなく、多くのスマホにも採用される可能性が出てきた。特に、サムスンのギャラクシーノート7の電池爆発の件もあり、アップルのロードマップにも入ってくる可能性もあり、村田の取組みなどから、2020年より早い可能性もあるかもしれない。これによって、筐体やCPUなど総合的な設計に影響を与えるかもしれない。」

その後は、村田、指月、太陽誘電、TDK、東芝、NEC、パナソニック、半導体エネルギー研究所などの説明会、CEATECに関連して、コメントした。IR説明会でも、2016年は、セルサイドアナリストからは、電池といえば、EV用Libが中心で、全固体については、唯一質問をしていた。

それが、2017年後半からは、説明会でも、パナソニック、GSユアサ、村田、TDKなどでも積極的に取り上げられ、アナリストからも質問が出るし、レポートなどでコメントも出るようになった。

全固体電池については、日経エレクトロニクス誌が、2012年前後からフォロー、比較的早く、その有望性を示唆、2015年2月、2016年5月に特集記事を出している。

http://techon.nikkeibp.co.jp/article/MAG/20150205/402627/

http://techon.nikkeibp.co.jp/atcl/mag/15/051300048/051300001/

特に今回の大きなトリガーは、2016年3月の東工大・トヨタの発表であり、ここで大きくトレンドが加速化された。

こうした背景の中、2016年12月の第57回電池討論会に参加したが、1500名と過去最高の参加者を集めている。発表者数は、LiBが多いが、聴衆の数では、全固体電池の企業発表が多かった。

第58回電池討論会

今回、2017年11月14〜16日に福岡で開催された第58回電池討論会は、12か国から、2500名以上の参加者があったようだ。日程の都合で参加できなかったが、分厚い予稿集を入手して、分析した。相変わらず、多いのはリチウムイオン電池(正極、負極、および評価などに分かれてる)だ。全固体電池は、増えたが70だ。燃料電池や空気電池は減った。2016年は、トヨタが硫黄型、酸化物系で村田、太陽誘電、サムスンだった。今回は、アルバックが酸化物アモルファス系でスパッタ成膜の報告、トヨタはLLZを固体電解質への応用例、サムスンとMITの新構造の伝導特性、その他、パナソニックと太陽誘電は2件ずつ、日本電気硝子、日本特殊陶業はユニークな作成法について発表。村田は無かった。全固体型での伝導挙動を解明しようという基礎的なものから、新しい組成のアプローチ、作成法まで、幅広い。

全固体電池の充放電特性、伝導特性は、リチウムイオンとは異なるという見解が広まっており、そこを探求、理論化しようという研究、理論、観察の両面から多い。組成では、硫化物系は、イオン伝導率が室温でLiBの1×10⁻²S/cmを超えるなど、東工大・トヨタの発表で実績があり、EV向きだ。しかし、耐熱性や大気中不安定であり、嫌がる傾向が多い。酸化物系はパワーが弱く、IT端末系向きだが硬く変形し難いので、焼結法か蒸着法だが、焼結法では1000度の高温、電極との界面抵抗値の問題がある。また、共に、大型化は難しく、蒸着法では生産性が低い。ただ、酸化物系は、MLCCで培った積層技術がある。

ナショナルプロジェクト合同の公開セッション

今回は、通常の発表に加え、初めて、ガバニングボードに参画している下記のナショナルプロジェクト(MEXT・JST・NEDO)合同で公開セッションを行ったようだ。なお、下記で図表の出所は、経産省、NEDO、文科省、JSTなど。

すなわち、MEXT事業元素戦略プロジェクト<研究拠点形成型>(触媒・電池材料領域)、JST事業戦略的創造研究推進事業・先端的低炭素化技術開発・次世代蓄電池 (ALCA-SPRING)、NEDO事業革新型蓄電池先端科学基礎研究事業(RISING)、NEDO事業革新型蓄電池実用化促進基盤技術開発(RISING2)、NEDO事業先進・革新蓄電池材料評価技術開発、MEXT:文部科学省、JST:国立研究開発法人科学技術振興機構、NEDO:国立研究開発法人新エネルギー・産業技術総合開発機構が、プロジェクトの概要を説明した。

まず、「革新型蓄電池先端科学基礎研究事業(RISING)プロジェクト」の概要と成果と「革新型蓄電池実用化促進基盤技術開発(RISING2)プロジェクト」の概要(いずれも京大)、次いで、「先進・革新蓄電池材料評価技術開発」のプロジェクト概要(LIBTEC)、「先進・革新蓄電池材料評価技術開発」(LIBTEC)の主な技術開発成果、JSTによるALCA-SPRINGの概要である。

また、興味深い発表として、電池反応解析‐マクロからミクロへ(京大、東大、産総研)、高エネルギー密度硫化物電池の開発‐金属と硫黄の協奏‐(産総研、阪府大)などがあった。

2009〜2015年にかけて、NEDOが推進した国家プロジェクトであり、京大と産総研に加え、主要な化学素材メーカーと自動車、電池メーカーが参画、ALL-JAPAN体制で、リチウムイオン電池の限界性能からポストリチウムイオン電池へ挑戦する。すなわち、既存の技術の延長では到底実現できないような500Wh/kg、0.5万円/kwhという高い目標値を掲げ、All Japanの研究体制で「蓄電立国日本」を目指す。

この500Wh/kg はEVの航続距離が400km となり、事実上、ガソリン車に並ぶことを意味し、自動車ひいては輸送機関のパラダイムシフトが起こることが期待されるという。コスト面でも、現在(2006年)の20万円/Kwhから1/40の0.5万円/Kwhを目指すようだ。

終了時の2015 年までに、革新的蓄電池のコンセプトを提案・具体化し研究室レベルで300Wh/kg の数値目標を達成し、2030 年にはこのコンセプトを結実させた500Wh/kg の蓄電池が実用化・市販化されることをシナリオに描いている。

予算は7年で230億円だが、蓄電池市場が次世代自動車10.2兆円、電力貯蔵1.8兆円、応用市場が次世代自動車70〜100兆円、スマートコミュニティ230兆円から十分な費用対効果が見込めるとしている。

この総額230億円は、設備機械が110億円程度であり、前半に予算を使い、後半は人件費が中心となる。人員は140人/年である。

参画者は、京都大学を中心に、北海道大学、岩手大学、東北大学、茨城大学、早稲田大学、東京工業大学、東京理科大学、横浜国立大学、名古屋大学、立命館大学、兵庫県立大学、九州大学などの大学、GSユアサ、日立化成株式会社、ソニー、トヨタ自動車、豊田中央研究所、日産自動車、日本軽金属、パナソニック、日立製作所、日立マクセル、本田技術研究所、三菱自動車、三菱重工業などメーカー、高エネルギー加速器研究機構、産業技術総合研究所、日本原子力研究開発機構、ファインセラミックスセンターである。体制は、高度解析技術開発グループ、電池反応解析グループ、材料革新グループ革新型電池開発グループに分かれ、進められる。

今回の研究成果は、高度解析技術開発では、量子ビーム施設等の大型装置で、蓄電池内部で進行する反応を、オペランド(実作動下)観察で、30μm位置分解能、20ms時間解析が可能になった。電池反応解析では、ファイバーラマン分光を分解能20μmで測定、充放電時の電解液中の濃度変化が測定できた。材料では、LiB材料の課題の明確化と材料開発の指針が明らかになった。革新型電池開発では、亜鉛空気、硫化物系、金属ハロゲン系で300Wh/kg以上を達成した。

また、このRISINGは、日本再興戦略2014でNEDOの橋渡し的機能を担う例のようだ。各国でも、これを機に、プロジェクトが活性化している。

「RISING2」プロジェクト

RISINGの成果を受け、2016年から、RISING2がスタートした。期間は、2016年度~2020年度であり、総額150〜180億円。目標は、世界最高・最先端の解析技術を開発・活用しながら、エネルギー密度のみならず、耐久性や安全性等の車載用蓄電池として必要とされる性能を両立させる革新型蓄電池の共通基盤技術の開発だ。具体的には、①高度解析技術開発、②革新型蓄電池開発に取り組む。

高度解析技術開発においては、SPring-8の放射光X線回折、J-PARCの中性子回折、NMR、精密充放電、電子顕微鏡、計算科学等の複数の解析技術を相補的に組み合わせて電池内部の様々な現象をより高速で微細に把握し、課題抽出とその解決を図ることにより、高性能化や高耐久化を実現する新規の解析技術を開発する。電池の反応解析をマクロではなく、ミクロでかつオペランドで可能になることは、有機ELの材料開発でも同様であり、広く基盤技術強化になるだろう。精密充放電装置や高分解能NMR、3D-STEMの技術開発が進められ、電顕と原理計算の組合せの解析技術が高度化される。

革新型蓄電池開発においては、RISINGで300Wh/kgが検証できた3タイプの電池(亜鉛空気、ナノ界面、硫化物)を対象として、①の高度解析技術開発で開発する技術を用いて課題解決を図りながら、エネルギー密度のみならず、耐久性、安全性等についても車載化に課題がないことを、実セル(容量5Ah級)を試作して検証するようだ。

より、具体的目標では、プロジェクト終了の2020年度末では、開発した共通基盤技術を基に試作した実セル(容量5Ah級)について、重量エネルギー密度500Wh/kg以上、体積エネルギー密度1,000Wh/L以上、重量出力密度100W/kg以上、サイクル寿命100回以上とされている。

2030年の最終段階では、車両走行距離(1回充電あたり)500km、車両コスト190万円(10万台/年/社生産ケース)、電池パックコスト40万円(容量あたりコスト1万円/kWh)、電池パック容量:40kWh、電池パック出力120kW(重量あたり出力密度1,500W/kg)、電池パック重量80kg(重量エネルギー密度:500Wh/kg)電池パック体積70L(体積エネルギー密度570Wh/L)、車両環境温度-30℃~60℃、電池パック寿命カレンダー10年以上、サイクル1,000~1,500回、電池パック安全性は現行の車載用LIBパックと同等以上、電池パック充電時間は普通充電6時間、急速充電30分とされている。

ただ、2020年度では、コストの目標がなく、RISING1では、0.5万円/Kwhだったものが、1万円となっている。

参画は、京大の他、産総研、茨城大、神奈川大、関西大学、九州大学、高エネ研、神戸大、東大、東工大、東京農工大、東北大、名工大、兵庫県立大、ファインセラミックスセンター、北大、三重大、理化学研、立命館大 総合科学技術研究機構、早大、ソニー、トヨタ自動車、豊田中央研、日産自動車、パナソニック、日立化成、日立製作所、マクセル、本田技術研究所、三菱自動車工業だ。RISING1とは、大学も企業もメンバーが変わっている。企業では、GSユアサ、三菱重工、日本軽金属などが抜けている。

http://www.rising.saci.kyoto-u.ac.jp/img/description.gif

{kind=link}

LIBTEC(技術研究組合リチウムイオン電池材料評価研究センター)

LIBTECは、主要電池材料メーカーが結集し、2010年4月2日に発足した研究組合であり、経産省、NEDO、産総研の支援の元、「次世代蓄電池材料評価技術開発」という助成事業から活動を開始、2013年からは委託事業として、先進・革新蓄電池材料評価技術開発も進めている。電池でノーベル賞候補としても名高い吉野彰博士(旭化成フェロー、名城大教授、九大客員教授)が理事長。組合員は、2017年4月1日現在:16法人であり、産総研の他、旭化成、クラレ、JSR、JNC、住友ベークライト、大日本印刷、東レ、凸版印刷、日産化学、日本触媒、日立化成、富士フイルム、三井化学、三菱ケミカル、三井金属鉱業の化学素材メーカー、連携研究機関として、マクセル、パナソニック、トヨタ自動車、本田技術研究所、日産自動車と電機、クルマメーカーがある。

LIBTECの役割は、①共通的な評価手法による新材料の評価・開発サイクルの加速、②組合員に対しての評価結果フィードバック・コンサルティングによる高性能材料の提案、③材料特性と電池特性の相互関係を明確化する新規材料評価技術の確立だ。また、電池市場の動きを予測、標準電池モデルの策定、材料評価法の作成及び評価解析。

先進・革新蓄電池材料評価技術開発に関する研究開発事業では、NEDO委託業務として、高電位正極(LNMO)、高容量正極(213固溶体系)、高容量負極(SiO系)、難燃性電解液、全固体電池の5テーマの評価法開発を、組合員・連携研究機関とプロジェクト単位で共同推進。

酸化物系全固体二次電池実現のブレークスルーとなる固固界面制御技術開発」では、NEDO委託業務として、酸化物固体電解質を用いた全固体電池の試作評価法の開発を、共同受託先法人として、産総研、東工大、阪府大、香川県産業技術センター、及び再委託先として、名大、オハラと共に推進しているようだ。

今回の電池討論会でも、独自成果として、dV/dQ解析による黒鉛/SiO複合負極のサイクル劣化度合の分離、高精細CTを用いた電極内微細孔構造の3D可視化と3Dプリンタを用いた電極のプラスチックモデル造形、新規な内部短絡試験方法(ミツバチネイル試験)の考案、全固体電池用参照電極の開発と電位測定法確立と素晴らしい。特に、内部短絡試験は、これまでJISにあった釘さし試験の問題点を解決し、実際の状況を把握できる上、簡単な方法での可能である。

HPには、詳細な、電池の製造法などが記されており、参考になる。https://www.libtec.or.jp/

ALCA-SPRING

ALCA-SPRING(ALCA-SPRING:ALCA-Specially Promoted Research for

Innovative Next Generation Batteries)は、ALCAの特別重点技術領域として、文科省予算で、JSTに設立された研究プロジェクトである。革新電池として、全固体、リチウム硫黄、リチウム空気、マグネシウム電池などを研究、①全固体電池のチーム、②正極不溶型リチウム硫黄のチーム、③次々世代のチーム(金属空気、新奇、マグネシウムのサブチーム)、サブも含めると、5チームである。

2018年4月14日 研究開発の効率性をどう計測するか?〜日経新聞の研究投資効率ランキング

日経新聞2月26日朝刊で、「ニッポンの革新力」として、研究開発投資効率ランキングを発表している。興味深い記事であるが、「電機と共に製薬で低迷が目立った。膨大な研究開発費がかかり、画期的な新製品を生み出す難易度は高まる一方。自前主義にこだわらず開発や生産で他社と分業するなど、効率性の高いビジネスモデルを構築できるか。」などとしている。集計は、国内の上場企業を対象に、2016年度以前の決算で、5年累計のR&D投資が2500億円以上のものについて、直近5年間の営業利益合計額を6~10期前の研究開発投資の合計で割って集計している。数値が1以上を重視、1/3が1以下であり、問題だとした。https://www.nikkei.com/article/DGKKZO27377370V20C18A2TJC000/

日本のランキング1位は、ブリジストン5倍、2位がNTT4.7、電機では、京セラが9位で1.8、三菱電機が11位で1.7など。海外はアップルが38倍で1位だ。

古くからのMOTの大きなテーマ

こうした研究開発投資の効率性は、古くからあるMOTのテーマである。同様の定義では、かつて、累計ではなく、単年度のOP/R&DをKPIとし、2以上を目標としていた。また、アンリツでは、OPではなく、GPを使った。

単年度ではなく、5年累計を使い、かつ、タイムラグを意識して、数年ずらすなどの工夫は評価できる。遅延年を、いくつか試してみて、傾向を見れば、もっと良かった。また、利益でなく、売上増というやり方もあるだろう。また、赤字になり易く、反面、リストラで改善し易く、定義面で問題があるOPより、GPの方が妥当だろう。他方、問題点は、R&Dの定義だ。そもそも、日本や米はコスト計上だが、英は資産計上が通常だった。また、技術を買うM&Aでも、R&Dとならないなど、問題がある。米では、オープンイノベーションが多く、M&Aもあるが、それがR&Dとして、反映されにくい。

震度7に耐えた宇土櫓

熊本城の再建、熊本の再建

日本の半導体の再生、日本のディスプレイの再興、日本の電機産業の再建

この度の震災で被災にあわれた方々には心より哀悼とお見舞いを申し上げます。熊本も大分も工場見学で何度も訪問、熊本城も何度も行きました。それだけに心が痛みます。しかし400年前に建てられた宇土櫓は耐えました。